Les locations de vacances plus "répudiées" que les hôtels et maisons d'hôtes

Si cela vous est déjà arrivé de recevoir une contestation d'un paiement en ligne sur votre site ou via votre channel manager, c'est que vous avez été confronté(e) à une répudiation. Selon le dernier rapport de Midigator, le revenu moyen perdu en 2017 était de 7,59% du total des réservations directes contre 2,31% en 2021 ! Une nette amélioration pour les pros ... mais pas si bonne que cela pour les loueurs qui enregistrent des répudiations jusqu'à trois fois supérieures aux pros du secteur ...

La "ré-pu-dia-tion" ... le terme renvoie au temps ancien des amours royales où l'amant (ou l'amante, voire l'époux ou l'épouse) était "répudié" par renoncement (quelquefois, public) de son conjoint... Dans l'univers du voyage et du commerce en ligne en général, la répudiation n'a rien à voir avec les amours (ni même ceux de vacances ...): il s'agit simplement du fait, pour un client, de dénoncer un paiement par carte bancaire qu'il n'agrée pas. En clair, vous avez reçu un paiement (par internet) pour une réservation, le client vient chez vous, il séjourne, s'en va, vous débitez sa carte et ... il la "répudie" auprès de sa banque. Résultat : vous perdez immédiatement cet argent !

Dans le cas d'une répudiation en effet, la sanction est immédiate: la banque de votre client signale la contestation à votre banque qui la rembourse aussitôt ... sans discuter ! C'est la règle que les banques ont décidé entre elles à l'échelle mondiale sous la pression de Visa, Amex et Mastercard. Résultat, les fonds sont retirés de votre compte en banque et vous ne les reverrez que si vous êtes en mesure de prouver que ce client a répudié à tort son paiement. Pas facile en effet !

L'exercice est encore plus difficile, manifestement, si vous n'êtes pas un hébergeur "marchand": en effet, souvent victimes de répudiations (de bonne ou de mauvaise foi; voir plus loin), les propriétaires d'hôtels, de maisons d'hôtes et de campings prennent en général (mieux) les devants :

- ils photographient les documents d'identité du client pour prouver que ce dernier s'est bien rendu chez eux,

- ils vérifient la carte avant la réservation et à l'arrivée,

- surtout, ils disposent de systèmes de paiement parfaitement compatibles avec le SCA qui limitent considérablement ce risque de perte financière sèche ...

En Europe, en dépit de la complexité apportée par le SCA, le "taux de répudiation" est 4 fois inférieur à celui des Etats-Unis et du Canada et jusqu'à 20 fois inférieur à certains pays d'Asie et d'Amérique latine...

Mais, d'une "industrie" à l'autre, les écarts (même en Europe et en France) peuvent être importants. Selon le rapport 2021 sur les "ratios de répudiation":

- Un hôtel génère, en moyenne, 0,13% de son revenu en ligne en répudiation,

- contre 0,16% pour une maison d'hôtes ou un camping,

- et ... jusqu'à 0,49% pour une location de vacances, soit 3 fois plus qu'un hôtel !

Cette différence s'explique par plusieurs raisons, mais la principale est souvent liée au sous-équipement des loueurs de "meublés" en matière de systèmes de paiement en ligne. Certains loueurs, en effet, n'utilisent que très rarement la carte bancaire et privilégient le paiement sur place (qui est devenu de plus en plus risqué avec l'envol des annulations dans tous les sens) et recourent souvent à des solutions de paiement en ligne "économiques" (et finalement, pas si économiques que cela en cas de répudiation) ou tout simplement fournies par l'agence locale de leur banque et rarement bien intégrée à leur solution de réservation. Résultat ? Les failles se multiplient et sont autant de biais par lesquels les "habitués de la répudiation" s'engouffrent pour se "payer des séjours à l'oeil": "je réserve, je séjourne ... et je conteste mon paiement pour récupérer mes fonds après mon départ !".

L'opération est non seulement possible, mais elle est très courante et de nombreux "malins" les multiplient lorsqu'ils voyagent: en effet, à la différence d'un colis dont il est fait preuve qu'il a été livré chez vous, il est plus aisé d'affirmer avoir vu sa carte détournée et d'en contester l'usage car, a priori, rien ne prouve que vous vous êtes rendu dans tel ou tel hébergement ... sauf, à avoir capturé aussi la pièce d'identité du voyageur (en s'assurant que la carte bancaire porte le même nom) pour vous prémunir d'une éventuelle répudiation "frauduleuse".

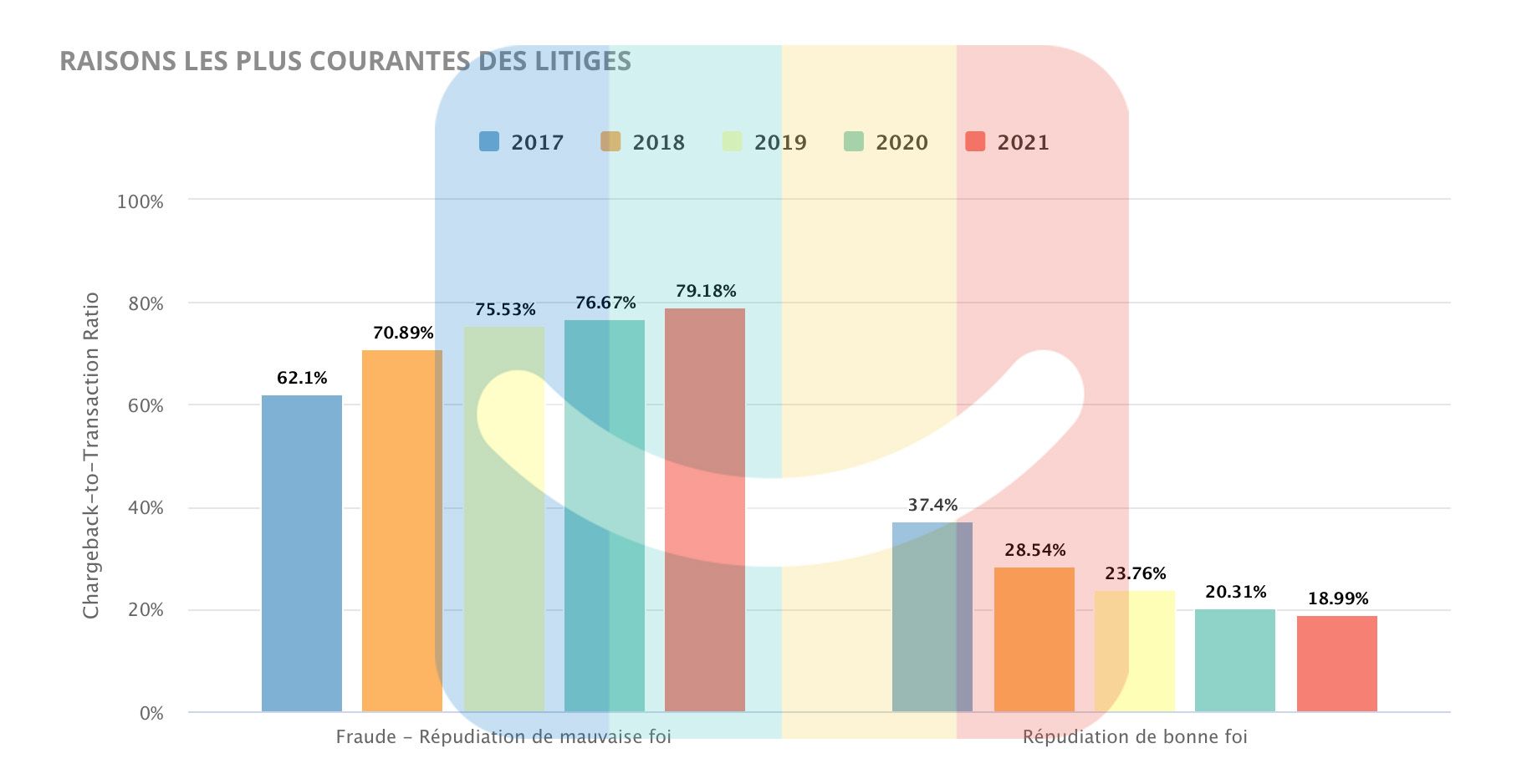

Il faut savoir, en effet, que toutes les répudiations ne sont pas faites de "bonne foi" ... Selon le rapport du spécialiste mondial Midigator, une majorité de répudiations sont même déclarées de "mauvaise foi" (voir ci-dessous). Mais, là aussi, n'allons pas trop vite en besogne en pensant que tous ceux qui répudient sont des aigrefins en puissance (voir plus loin).

Une différence notable selon votre système de paiement et votre banque

Qu'est-ce-qu'une répudiation de "bonne foi" ? Le client reçoit son relevé bancaire, il identifie une dépense (le séjour chez vous) qui porte une raison sociale différente de votre enseigne commerciale. Immédiatement, il croit à une fraude sans faire le lien avec vous et il lance immédiatement une répudiation ! Quelques jours plus tard, sa banque a obtenu vos explications et vos preuves, le client se rend compte de son erreur, il annule sa répudiation et la banque vous rend les fonds (moins les frais de traitement administratif). C'est ce que l'on appelle une répudiation de "bonne foi".

La "mauvaise foi", c'est tout le contraire ? Cela veut dire que vous n'avez eu affaire qu'à des escrocs ? Ce n'est pas toujours le cas, même si des champions existent dans ce domaine ! Non, il faut savoir que les banques "classent" les répudiations déposées par leurs clients en quatre catégories. Ces catégories varient légèrement en fonction de la marque de la carte, mais peuvent généralement être considérées comme des fraudes, de simples litiges avec les titulaires de carte, des problèmes d'autorisation (de paiement, ce qui est très courant dans l'univers du voyage) et de simples erreurs de traitement. La banque du titulaire de la carte examine chaque cas et sélectionne la catégorie (ou la raison ) qui semble la mieux adaptée au litige.

Si la fraude "réelle" est toujours majoritaire, la cause la plus courante était celle des litiges avec les titulaires de carte (une incompréhension, une erreur sur un montant, etc). Les erreurs de traitement et les problèmes d'autorisation combinés représentaient toutefois moins de 2 % des rétrofacturations. Cependant, de l'avis de tous les spécialistes, le processus de classification mis en place par les banques est défectueux. En effet, souvent, l'attribution du code de raison est basée sur des connaissances et une perspicacité limitées par les banques elles-mêmes et, souvent, le code de motif ne reflète pas le véritable motif du litige. ==Il peut donc vous arriver de recevoir des répudiations "frauduleuses" qui, en réalité, ne le sont pas ...D'où l'importance d'être équipé d'un système de paiement solide (comme Stripe connecté à elloha) qui permet de tracer un maximum d'informations sur chaque réservation afin de pouvoir multiplier vos "preuves de bonne foi".

Même de "bonne foi", une répudiation vous coûtera toujours cher !

Car, il faut dire que le "chargeback" (en anglais) a un coût très important : en plus de l'argent perdu (retiré par votre banque) que vous ne verrez peut-être plus jamais, de nombreux frais de traitement s'appliquent.

On appelle cela "le coût absolu" qui est influencé par plusieurs types de frais complémentaires: frais de traitement facturés par votre banque (de 15 à 35 euros par opération), les pénalités dites de rétrofacturation, les coûts de main-d'œuvre pour votre service comptable, et bien plus encore...

Cependant, étant donné que la perte la plus importante et la plus facile à définir est le montant de la transaction, le suivi du pourcentage de revenus perdu en raison des répudiations est probablement l'indicateur le plus précis de l'impact financier.

Toutefois, bonne nouvelle, avec l'arrivée du SCA et, surtout depuis 2017, le fait que les pros s'équipent de plus en plus de systèmes de réservations connectés à des systèmes de paiement ultra-performants (comme c'est le cas de elloha avec Stripe ou PayZen), ces "chargebacks" ont considérablement réduit. Mais pas chez tout le monde apparemment ...