Les OTAs, ou la tentation de se défranchiser des grandes chaînes

Une redistribution des cartes est en cours dans l’offre hôtelière française. Les investissements sont là, certaines grandes chaînes intégrées ferment des hôtels, d’autres en ouvrent sans excès, en concentrant 51,7 % des nuitées hôtelières. Les indépendants restent les chouchous des OTAs (qui adorent aussi les géants), tandis que les chaînes "volontaires" sont mises en difficulté. Allons-nous vers un boum de l’hôtellerie industrielle parallèle à une arrivée d’ex-franchisés sur le marché des indépendants ?

Puisque les OTAs canalisent 93% des achats de nuitées, y compris pour les voyages d’affaires, tout en s'intéressant surtout aux plus gros (chaînes hôtelières intégrées) et aux plus petits (chambres d’hôtes et hôtels indépendants), la catégorie des chaînes "volontaires" n’est pas rassurée. Ce schéma est particulièrement présent en France, mais aussi en Europe, tandis que, à contre-courant, les US continuent de plébisciter les chaînes hôtelières de grande échelle. La tempête qui se profile n'est pas mondiale, elle est surtout hexagonale.

-

Les "chaînes intégrées d'hôtels" rassemblent des établissements appartenant au groupe propriétaire de l’enseigne (filiales) et, dans 80% des cas, des indépendants en franchise. Chaque adresse porte le nom de la chaîne et respecte des standards communs. C'est le cas pour les hôtels de la chaîne Accor, par exemple.

-

Les "chaînes volontaires" fédèrent des indépendants en simples contrats d’affiliation, sans franchise, qui conservent leur nom. Elles sont regroupées en chaînes, mais sans contraintes de prestations ni de styles identiques d’un établissement à l’autre.

Indépendamment du Covid, un mouvement de fond se produit : les géants ("intégrés") se repositionnent et ont repris avec succès "la main" sur leur distribution directe, de même que les indépendants (chambres d’hôtes et autres structures à taille humaine) profitent de recevoir les faveurs des OTAs tout en améliorant leurs ventes directes. Nous l’avons vu, certains géants (intégrés) se déguisent même en indépendants pour conquérir les clients sensibles à l’authenticité. Cela conduit la grande industrie hôtelière à faire disparaître sa marque pour paraître proche et attentionnée, sous forme de démarketing hôtelier. Le bouleversement est discret, mais certain, les grands groupes dotés de moyens redoublent d’imagination pour (tenter de) déboulonner les plus petits. Le cabinet de conseil et d'études marketing Coach Omnium (Paris) calcule qu'une soixantaine d’enseignes sur les 90 présentes en France ont une démarche plus ou moins poussée de "désuniformisation" de leur offre physique (hôtels et parfois chambres différents les uns des autres).

En France, 51,7% des chambres d’hôtel sont louées dans une chaîne hôtelière "intégrée". Un groupe d’opérateurs restreint contrôle même 85% de ce marché. Représentant 18% des hôtels français et 42% des chambres, il est composée de :

- Accor : 48,5% des hôtels de chaînes intégrées, soit 1536 adresses, 20 de plus depuis 2018.

- Louvre Hotels : 26,7% (844 établissements, 20 de plus depuis 2018)

- B&B Hotels : 9,8%

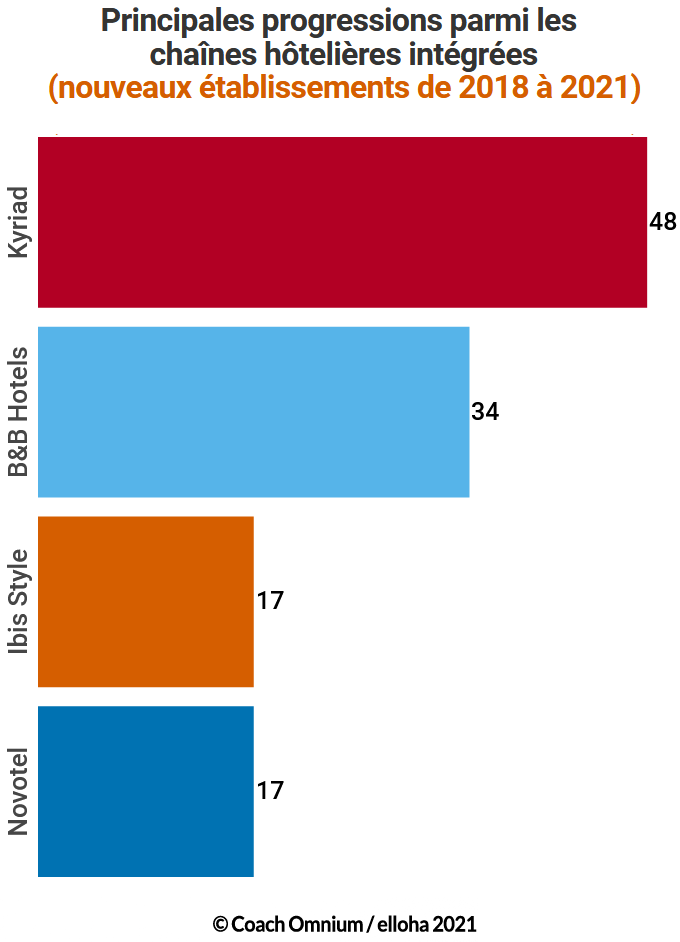

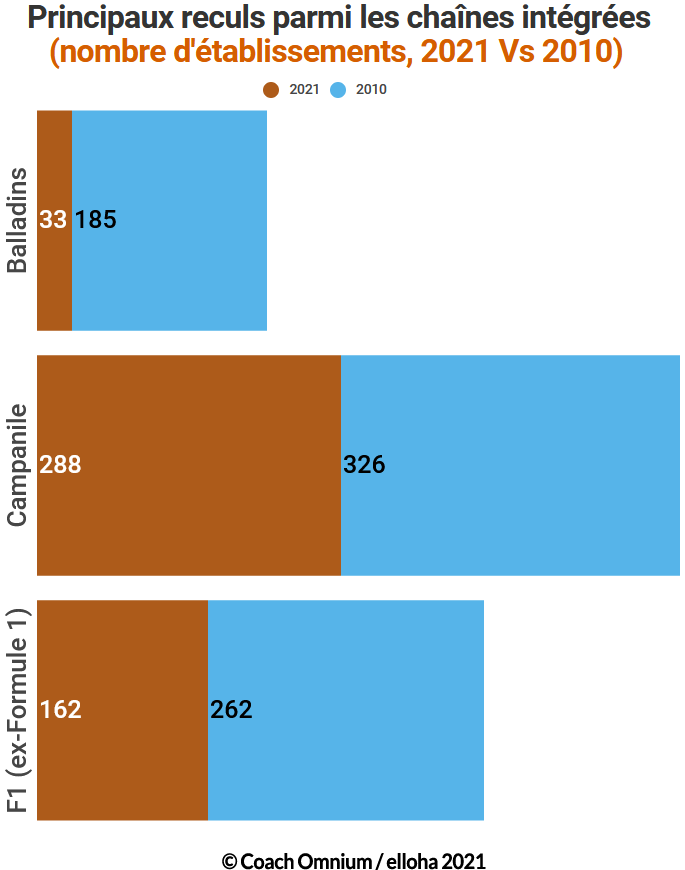

Chez les "intégrés" : Kyriad et Ibis progressent, Balladins recule

Le 24e panorama des chaînes hôtelières intégrées en France, dévoilé courant août par Coach Omnium, révèle des taux de remplissage satisfaisants, particulièrement pour les grandes chaînes hôtelières.

Ce rapport met en lumière les nouvelles contraintes de ces opérateurs, dont certains vont aussi laisser des plumes dans l’actuel grand chambardement du marché. En chiffres globaux, le développement de ce format d’hébergement est "devenu poussif", avec "seulement 77 adresses" ajoutées au parc existant" depuis 2018, précise Coach Omnium. La France compte actuellement 3166 hôtels de cette catégorie, soit 268 727 chambres. Parallèlement, le nombre de marques est en hausse : 90 enseignes de chaînes intégrées en 2021 contre 68 en 2016… mais 17 ont perdu des hôtels. Pas si simple de s’y retrouver dans ces observations aux allures contradictoires. Pour beaucoup, l’avenir est dans le brouillard, car "se développer par franchises, par reprises ou par créations demeure à présent difficile, même pour les grands groupes”, assure l’étude. Certaines franchises ferment des hôtels et provoquent donc une réduction du nombre de franchisés, dont certains se transforment en indépendants, portés par la puissance de feu des OTAs.

Ces évolutions sont des créations, des reprises, des franchises ou des changements de marques.

Ces données détaillées ne doivent pas cacher la bonne santé du groupe Accor, qui malgré une perte proche de 2 milliards d'euros dans le monde en 2020, a inscrit 10 ouvertures pour cette année en France : Bordeaux Aéroport, Peyragudes, Carcassonne, Montpellier, Rennes, Megève, Annemasse, Le Touquet etg deus adresses à Paris.

Ce qui fait trébucher les chaînes hôtelières

L'étude Coach Omnium évoque les principaux facteurs qui ralentissemt la progression des chaînes.

-

L’offensive des indépendants, favorisés par les OTAs, davantage promus, avec des commentaires plus visibles (consultés par 40 % des clients d’hôtels).

-

De mauvais partenariats entre chaînes et franchisés, des erreurs stratégiques.

-

La montée en puissance de la finance et l’arrivée de nouveaux grands actionnaires, notamment chinois, dans l’hôtellerie standard.

-

Une standardisation qui ennuie les clients (la clientèle souhaite désormais de la variété).

-

Des formules de vente et de fidélisation qui séduisent moins qu’auparavant.

-

La difficulté à attirer de nouveaux partenaires (franchisés).

-

Certains budgets promotionnels trop faibles.

-

Des produits obsolètes

-

Le prix, recherchés par les voyageurs d’affaires sur demande de leurs employeurs (les indépendants sont 20% moins chers).

-

La faible notoriété issue de la multiplication excessive des marques : "si l’on trouve toujours depuis une trentaine d’années les mêmes marques sur notre territoire (...) les grands groupes hôteliers créent de nouveau, à foison, des nouvelles marques". Ces labels se veulent "sexy, surprenants et marquants, même si les offres lancées ne sont au final pas vraiment originales ni bluffantes"., souligne l'étude.

À souligner que la marque - même d'ordre mondial, comme Accor - n'est recherchée que par moins de 12% des internautes sur Google ou Booking. C'est dire si les marques hôtelières des chaînes "secondaires" n'ont que peu de valeur à l'heure du digital.

Un sérieux problème pour les groupes envers leurs franchisés

Les OTAs et Google seraient donc la source du bouleversement vécu par les chaînes hôtelières. Grâce à eux, les voyageurs "ne montrent plus comme par le passé de préférences réelles entre chaînes et indépendants" et "n’ont plus d’idées nécessairement arrêtées sur un style d’hôtel au moment de réserver", observe Coach Omnium.

La frontière entre les hôtels de marque célèbre et les hébergements sans marque s’estompe doucement, tandis que leurs prestations se rapprochent en termes de "confort, d’équipement et de consumérisme", met en exergue Coach Omnium. Cette situation commence à poser un sérieux problème aux groupes hôteliers, particulièrement aux franchiseurs, envers leurs franchisés.

Jadis, les hôteliers s’affiliaient à un réseau pour augmenter leurs flux de clients et, parfois, hausser leurs tarifs, mais la redoutable force de frappe des OTAs relativise celle des chaînes hôtelières, à de rares exceptions près.

La tentation d’indépendance est forte chez les franchisés insatisfaits (hôtellerie intégrée) et surtout chez les partenaires des groupements "volontaires", moins attachés à des règles strictes de réseau.

Et Google ? Une recherche d’hôtels par mots-clefs y débouche sur "une poignée de sites de chaînes" dans les 2 premières pages de réponses, or, "80 % des voyageurs s’arrêtent à la première page", rappelle le "24e panorama des chaînes hôtelières intégrées”... Pour cette raison, "de plus en plus de franchisés commencent à remettre en question leur affiliation à un réseau". Ces affiliés à des chaînes, qui représentent (représentaient ?) une stabilité associée à une notoriété assurée, se questionnent : payer des commissions aux OTAs ne coûte-t-il finalement pas moins cher que de "régler des factures essentiellement fixes et assez onéreuses à un franchiseur ou un réseau "volontaire", qui ne peut prouver sans parfois mentir son efficacité commerciale". L’analyse est dure, la question est certaine. Le chambardement n’est pas fini.

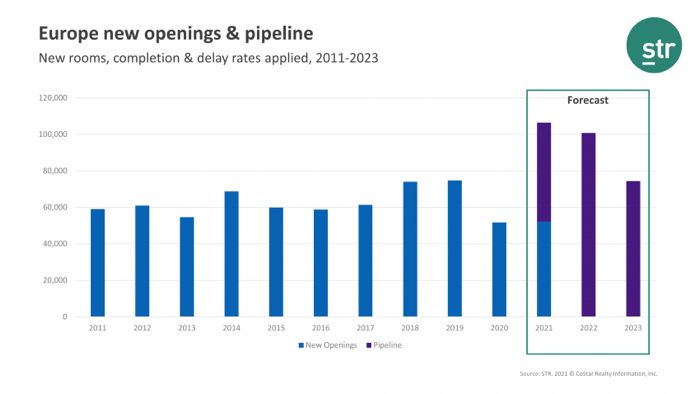

Europe : 200 000 nouvelles chambres d'hôtel entre 2021 et 2022 !

Parallèlement aux redistributions avec un "Numerus clausus" (se retirer ou adhérer à un réseau ne changte pas le nombre de chambres d'un pays au global), le paysage général de l'hébergement, c'est l'expansion : le nombre colossal de 100 000 nouvelles chambres en 2021 a été annoncé le 1er septembre par STR lors de l'International Hospitality Investment Forum de Berlin. ==Ce record hallucinant n'est pas qu'une revanche sur 2020, lorsque de nombreux chantiers ont été mis à l’arrêt.

Le rythme devrait se poursuivre en 2022, avec "100 000 ouvertures supplémentaires prévues", certifie le cabinet spécialisé. Cette explosion du secteur va modifier les équilibres, assure Robin Rossmann, DG de STR : "Il y aura une concurrence encore plus grande pour les propriétés qui ont résisté à la pandémie et espèrent atteindre des niveaux de reprise significatifs au cours des prochaines années".

Les investisseurs veulent des complexes hôteliers plus que des hôtels

Une enquête de Cushman & Wakefield, publiée en août, révèle même que plus d'un tiers de 50 grands investisseurs immobiliers cherchent à acheter davantage d'hôtels en Europe, seuls 21% ont l'intention de réduire leur activité dédiée et 10% ont stoppé tout projet.

Ces géants du capital immobilier ont investi plus de 26 milliards d'euros de 2016 à 2020 en Europe pour l’acquisition de 664 hôtels (127 642 chambres), soit un quart de tout le volume de transactions hôtelières sur le continent. Ils préfèrent les complexes hôteliers et les résidences services (à 70%) aux hôtels. A l’inverse, le secteur MICE (hôtels adaptés à l’accueil de réunions, conférences etc) attire peu les investisseurs, mais 21% d’entre eux ont toujours autant d'attrait pour ce type d’hébergements, suite au Covid-19.

La confiance s'installe donc à nouveau et, dans les bureaux confortables des investisseurs de murs hôteliers, on parie sur le départ de la pandémie. La France est le 5e pays le plus attractif dans l'investissement hôtelier de haut niveau, devant le Benelux, derrière le Royaume-Uni, l'Irlande, l'Allemagne et la péninsule ibérique. Parmi les villes, Barcelone attire le plus, suivie de Londres, Paris, Amsterdam et Munich.

Lire aussi :

L'investissement dans l'hôtellerie française gagne 12 % au 1er semestre

C'est dire si la chambre garde de la valeur économique et si un hébergeur, petit ou grand, hotelier indépendant ou affilié, possède un actif de choix dans son patrimoine. La question de sa valeur ne se pose donc pas. Seule se pose la question de savoir si le fait de l'exploiter en propre (ou de manière indépendante) ne laisse pas finalement plus de valeur économique que de la mettre entre les mains (ou sous l'enseigne) d'un réseau. Si, à ce jeu-là, les chaînes intégrées (de type Accor) sont épargnées de par leur puissance de feu et la validité de leur modèle économique, la question reste effectivement posée pour les chaînes volontaires dont l'avenir n'est pas des plus lumineux au fur et à mesure que les indépendants et les OTAs progressent ...