Budget 2025: quelles conséquences fiscales ?

Avec son adoption (par le 49.3) la semaine prochaine, le budget 2025 clarifie les règles fiscales propres aux meublés de tourisme. Cependant, reste à trancher la question de la TVA pour les hébergeurs agissant sous le couvert de l'auto-entreprenariat. D'ici à 3 semaines, ces derniers devraient être fixés sur leur sort ... fiscal.

Dans quelques semaines, au moment de leur déclaration fiscale, de nombreux propriétaires de locations de meublés touristiques devront certainement s'y prendre à deux fois avant de valider la part consacrée à leurs revenus locatifs. Les débats, controverses et autres incertitudes persistantes qui ont agité l'actualité fiscale des meublés de tourisme peuvent, en effet, avoir créé de véritables remises en question chez certains. Désormais que le budget 2025 est voté, voici ce qu'il faut désormais en retenir ...

1. La Loi Le Meur du 7 novembre 2024

Nous ne reviendrons pas sur les motivations de cette loi (au sujet de laquelle nous avons écrit tant d'articles, voir ci-après), mais sur les dispositions qui en découlent depuis le 1er janvier dernier, date officielle d'entrée en application.

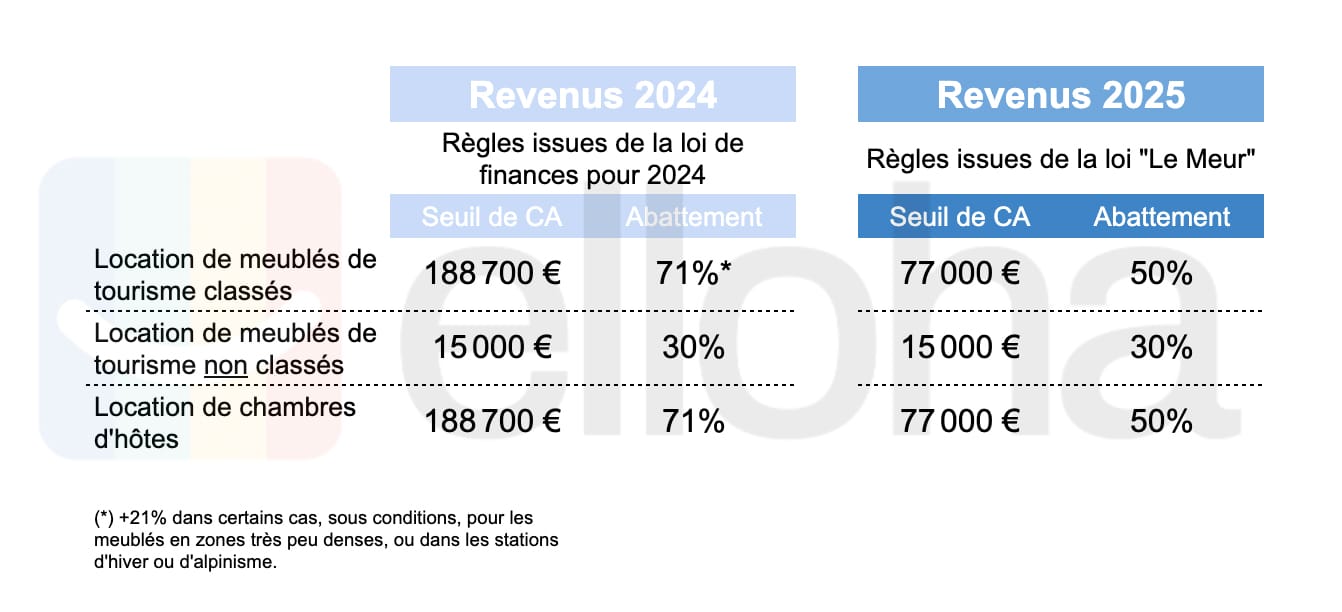

Cette loi impacte directement les loueurs de meublés qui relèvent du régime d'imposition simplifié dit "micro-BIC" (pour Bénéfices Industriels et Commerciaux); un régime que l'on appelle souvent "régime forfaitaire".

Jusque là plutôt favorable aux propriétaires en raison de ses abattements fiscaux, les coups de rabot portés par les parlementaires (de tous bords) ont abouti à une loi qui rend l'activité fiscalement moins intéressante.

Cependant, bénéficiant d'une extraordinaire mansuétude, les propriétaires ne verront ces nouvelles mesures s'appliquer que sur les revenus de 2025 et non ceux de 2024. En clair, au terme de la déclaration fiscale d'avril prochain, les revenus seront toujours imposés selon les règles "anciennes", donc plus généreuses pour une année encore ...

Si les revenus 2024 seront préservés du coup de rabot porté sur les abattements, ceux de 2025 ne seront donc pas épargnés et, selon toute vraisemblance, l'assiette fiscale devrait donc connaître un coup d'ascenseur de l'ordre de 25 à 70% de sa valeur selon les cas.

Attention, cependant, à la suite de l'amendement voté (par erreur) lors de la loi de finances 2024, le taux d'abattement des revenus locatifs était déjà tombéà 30% (contre 50%) avec un plafond de revenus abaissé à 15.000 euros (contre 77.000 euros). Ces dispositions s'appliquent donc dès la déclaration d'avril prochain sur les revenus de 2024 ...

Dans certains cas - où l'imposition s'alourdirait trop massivement du fait du rabottage des abattements - les propriétaires concernés devraient donc envisager d'adopter une déclaration "au réel" afin d'optimiser leur imposition: ce levier (bien que très contraignant du point de vue comptable) leur permet, en effet, de déduire les charges afférentes au montant réel (frais d'acquisition, amortissement des meubles et équipements, etc).

2. Une revente plus fortement taxée

Autre changement fiscal radical, cette fois-ci contenu dans le budget 2025 qui vient d'être voté, l'article 24 de la loi alourdit la fiscalité des reventes de biens immobiliers jusqu'ici exploités sous le régime de la location meublée non professionnelle (LMNP) puisqu'il faudra, désormais, intégrer l'amortissement comptable dans le calcul de la plus-value de cession.

Jusqu'à présent, en effet, cet amortissement (qui correspond à la perte de valeur du bien immobilier au fil des ans) n'était pas intégré dans le calcul de la plus-value (voir notre article sur les discussions parlementaires ci-dessous). Résultat ? En cas de revente, la plus-value restait assez basse et donc, le montant de l'impôt associé.

Depuis la promulgation de la loi (PLF 2025 adopté la semaine dernière), ces dispositions sont désormais en vigueur sans le moindre délai (de tolérance) supplémentaire. Cependant, sont écartés du dispositif (depuis la fin des débats parlementaires), les logements sités en résidences pour étudiants ou encore dans les epahd... Mais pas logements destinés à la location saisonnière.

3. Grosse incertitude sur la TVA

Enfin, le dernier point qui reste encore à clarifier, porte sur le régime fiscal des services (ici, touristiques) facturés par des auto-entrepreneurs. En effet, même si la loi votée cette semaine remet en cause l'existant, des discussions sont en cours, sous l'égide du ministère des finances, pour au plus trois semaine encore.

En effet, selon la loi de finances 2025, les exploitants de locations saisonnières qui agissaient sous le couvert du statut d'auto-entrepreneur verront leur avantage fiscal (dispense de TVA de 10%) probablement anéanti puisque le PLF 2025 prévoit que le seuil de dispense passera de 85.000 euros de chiffres d'affaires par an à ... 15.000 euros.

Cette mesure (qui vise tous les auto-entrepreneurs) a été votée en raison de ses "bénéfices budgétaires"; soit près de 5,4% des efforts budgétaires programmés par l'actuel gouvernement. Elle serait aussi dictée par le souci de rétablir une équité fiscale avec les entreprises "traditionnelles" (les hôtels, les hébergeurs "marchands") qui sont soumises à la TVA de plein droit (et à ses obligations déclaratives).

Devant la levée de boucliers des représentants des auto-entrepreneurs, la semaine dernière, le ministre des finances a accepté de rouvrir la discussion pour quelques jours. Cependant, rien ne dit que le gouvernement reviendra sur cette disposition qui doit entrer en vigueur le 1er mars prochain. En effet, la pression est totale, de toutes parts (gouvernements, syndicats d'entreprises, etc) pour maintenir ce nouveau coup de rabot.

Il est donc très fortement probable que le nouveau dispositif fiscal (moins avantageux pour les auto-entrepreneurs) soit maintenu; ce, d'autant plus, que de récentes dispositions législatives et fiscales (inspirées par l'Europe et reprises par le parlement français) ont introduit et clarifié la notion d'activité para-hôtelière pour les hébergeurs (autres qu'hôteliers) avec des conséquences fiscales très voisines du nouveau dispositif attaché aux auto-entrepreneurs.

De ce point de vue, même si rien n'est encore décidé et que l'incertitude règne à l'heure où s'écrivent ces lignes, il est plus prudent de se préparer au renforcement des règles de TVA qu'à leur statu quo ...

2025, toujours très active !

Cette série de dispositions ne clôture en rien une activité parlementaire intense sur la question des meublés touristiques. En effet, de nombreuses dispositions ont été retoquées dans le débat budgétaire et pourraient réapparaître sous la forme de propositions de loi spécifiques dans le courant de l'année.

Au-delà de la question du rééquilibrage, dans certaines zones tendues, entre logements permanents et logements saisonniers, des projets plus "pointus" sur la régulation de la location saisonnière devraient voir le jour ces prochains pour en renforcer l'encadrement aux plans européens, nationaux et locaux.