Taxe de séjour: ce qui change au 1er janvier

Aussi simple que le prélèvement à la source de l'impôt sur le revenu, le prélèvement de la taxe de séjour par les plateformes de réservation n'est pas parti pour être une sinécure ... Au menu, des risques de pertes financières pour les communes et des clients qui vous réclament de leur rembourser sur le champ le trop-perçu acquitté indûment pour leurs enfants, par exemple ...

Plus que quelques jours de répit avant l'entrée en vigueur des nouvelles dispositions sur la taxe de séjour française, cet impôt voté par les villes et que les hébergeurs doivent collecter auprès de leurs clients (365 M€ rapportés par an). Une fois collectée, les hébergeurs la reversent à la ville en vue de financer des investissements et des opérations touristiques sur leur destination. Pour aller au bout de la théorie, l'argent ainsi collecté auprès des touristes doit ainsi contribuer au développement touristique du territoire (c'était l'esprit de loi du moins ...). Plutôt simple en apparence et pas mal pensé pour une loi plus-que-centenaire. C'est maintenant, pourtant, que tout se complique avec la mise en application du 1er janvier de nouvelles dispositions qui, si sur le principe sont parfaitement judicieuses, risquent de provoquer quelques maux de tête pour son application. Si vous débutez dans les taxes de séjour, à vos aspirines ...

Lire aussi:

Réforme de la taxe de séjour : c'est voté !

La taxe de séjour augmentée pour les locations de vacances

Pas de changement pour les pros qui sont au réel

Tout d'abord, Bonne Nouvelle ! La "nouvelle taxe de séjour" qui entre en application le 1er janvier prochain ne touche que très peu (voir plus bas) les pros du tourisme habitués à collecter la taxe dite "au réel", soit 84% de la taxe collectée en France. Cette taxe est fixée chaque année par la municipalité (ex: 1,50€ par nuit et par adulte; les enfants en étant exonérés) et elle s'applique sur chaque séjour qu'un client ou qu'une famille passe chez vous.

Ex: pour un séjour de 2 Adultes et 2 Enfants de 2 nuits, la taxe collectée sera de : (2 Adultes x 1,5€) x (2 nuits), soit 6€. Simple, efficace !

En France, la taxe de séjour moyenne perçue est de 1,41€ à 1,71€ pour les 5 étoiles et les palaces. Un meublé de tourisme prélèvera, quant à lui, une taxe moyenne de 0,47€ tandis qu'un hôtel 3 étoiles à 0,87€.

N'oubliez pas que - au même titre de la TVA (si vous êtes assujetti), la taxe de séjour doit impérativement être mentionnée sur vos factures au même titre que vos nuitées, les petit-déjeuners, etc ...

Casse-tête pour les meublés non classés qui vont devoir collecter la taxe

Vieille revendication des pros du tourisme aiguisée par l'émergence des plateformes comme AirBnB ou HomeAway, à compter du 1er janvier, un logement non classé ou en cours de classement devra, lui aussi, collecter une taxe de séjour auprès de ses clients. Mais pour un débutant, les calculs de collecte de la taxe risquent de tourner rapidement au casse-tête.

Il vous faut, tout d'abord, définir votre capacité maximale d'accueil:

- Vous louez un appartement pour 4 personnes de mai à septembre, soit 153 jours,

- Vous devez ensuite calculer le tarif moyen de location en prenant la somme de tous les prix fixés sur cette période divisée par le nombre de jours. Si, par exemple, le prix moyen de la location sur cette période est de 490€ par semaine, alors votre prix moyen par personne est de 490€ / 7 jours / 4 personnes, soit 17,50€ par jour et par personne.

- Si le taux de taxe de séjour voté par votre commune est de 2,25%, alors le montant de taxe de séjour à verser à votre commune sera de 17,50€ x 2,25%, soit 0,39€ par jour et par personne.

Au total, la taxe de séjour que vous devriez collecter (et donc, reverser) sur la totalité de vos périodes de location sera de (0,39€ x 4 occupants x 153 jours, soit 240,98€).

N'oubliez pas l'abattement

Maintenant que "tout est clair" pour vous, sachez que vous pouvez aussi bénéficier d'un abattement sur cette taxe. C'est-à-dire ? Pour vous inciter à déclarer des périodes d'ouverture plus larges (donc, non limitées aux seuls mois de juillet et août par exemple), les communes peuvent voter des abattements à la taxe. Ces abattements s'appliquent, sans distinction, à tous les types d'hébergeurs et pas seulement aux loueurs de meublés.

En moyenne, en France, les taux d'abattement sont les suivants:

| Période d'ouverture | Abattement moyen |

|---|---|

| 1 à 31 nuitées | 33% |

| 32 à 92 nuitées | 42% |

| 93 nuitées et plus | 50% |

Par exemple, si vous déclarez seulement 60 jours d'exploitation, votre abattement pourrait être de 42%. En reprenant l'exemple du haut, cela signifie que vous n'avez pas 240,98€ à verser à votre commune mais : 240,09€ - 42%, soit 139,25€.

Vérifiez bien, auprès de votre office de tourisme qui reste le meilleur interlocuteur sur ce sujet, de combien sont les abattements fixés par la commune et comment les appliquer.

Vérifiez bien le plafond

Il se peut aussi que vous ayez à complexifier un peu plus votre calcul en observant si, ramené au taux réel, le montant de votre taxe de séjour ne dépasse pas celle votée pour le taux maximum appliqué à un hôtel 4 étoiles.

La vérification du plafond peut s'avérer profitable dans biens des cas

En effet, selon la loi, à compter du 1er janvier 2019, les "meublés" non classés ou en cours de classement devront appliquer une taxation proportionnelle comprise entre 1 % et 5 % du coût de la nuitée pour chaque personne occupant sa villa ou son appartement mais dans la limite du tarif le plus élevé voté par sa commune. Explications:

Vous avez la chance de louer votre bien à un prix de nuitée assez élevé, soit, par exemple, 200€ par nuit et par personne (voir exemple de calcul plus haut).

Dans ce cas, votre taxe de séjour au forfait serait de 200€ x 2,25%, soit 4,5€ par nuit et par personne.

Si ce montant (4,5€) est supérieur au taux de taxe de séjour le plus élevé dans votre commune (2,4€, par exemple), la taxe à reverser sera donc plafonnée à 2,4€ par nuit et par personne.

Si vos tarifs évoluent tout au long de la saison, pas de panique ! La loi prévoit que votre calcul de taxe se fasse sur le prix de la nuitée moyenne facturé tout au long de votre période d'ouverture (voir les calculs plus haut).

Notez bien que cela ne change rien pour vos tarifs: ces derniers sont bien affichés toutes taxes incluses sur votre site ou sur les sites d'annonces. Ce n'est que sur ce montant "brut" que vous devrez ensuite défalquer la taxe de séjour et la reverser à votre commune. Comme le précise l'article L. 2333-41 du CGCT, les taxes de séjour forfaitaires sont incluses dans la base d'imposition de votre TVA si vous y êtes assujetti(e).

Donc, sur vos factures, continuez bien de mentionner le montant global de votre location en indiquant que les taxes de séjour sont incluses dans le prix global. À titre indicatif, vous pouvez mentionner en commentaires quel est le montant de cette taxe et comment vous l'avez calculée pour ce client. Mais, de ce point de vue si vous êtes au forfait, rien n'est obligatoire: comme pour vos charges sociales, personne ne vous demande d'en inscrire le décompte dans vos factures...

Les plateformes sont mises à contribution

Autre nouveauté de cette loi de finances, désormais, les plateformes de réservation pourront collecter la taxe de séjour "à la source", c'est-à-dire au moment où le client fera la réservation de votre hébergement sur leur site. Elles devront ensuite la reverser elles-mêmes aux villes concernées.

Il ne s'agit là, en effet, que d'une faculté, d'une possibilité et non pas d'une obligation. En tant qu'hébergeur, vous êtes donc, en droit, de continuer à percevoir votre taxe de séjour au réel directement auprès de vos clients. D'en garder la valeur dans vos caisses jusqu'au moment du reversement à votre collectivité. Dans le cas contraire, la taxe de séjour sera prélevée à la source par la plateforme qui ne la reversera qu'en février de l'année suivante (pour 2019, en février 2020) à votre mairie...

Dans ce cas, vous avez la possibilité de donner à chaque plateforme avec laquelle vous travaillez un mandat pour collecter la taxe de séjour en votre nom et la reverser à votre collectivité le moment venu. Pour cela, la plateforme doit se faire agréer auprès du Ministère des Finances. Mais, pour autant, vous n'êtes pas à l'abri d'une erreur de calcul et, au final, vous devrez vous acquitter des sommes restant dues à votre municipalité ...

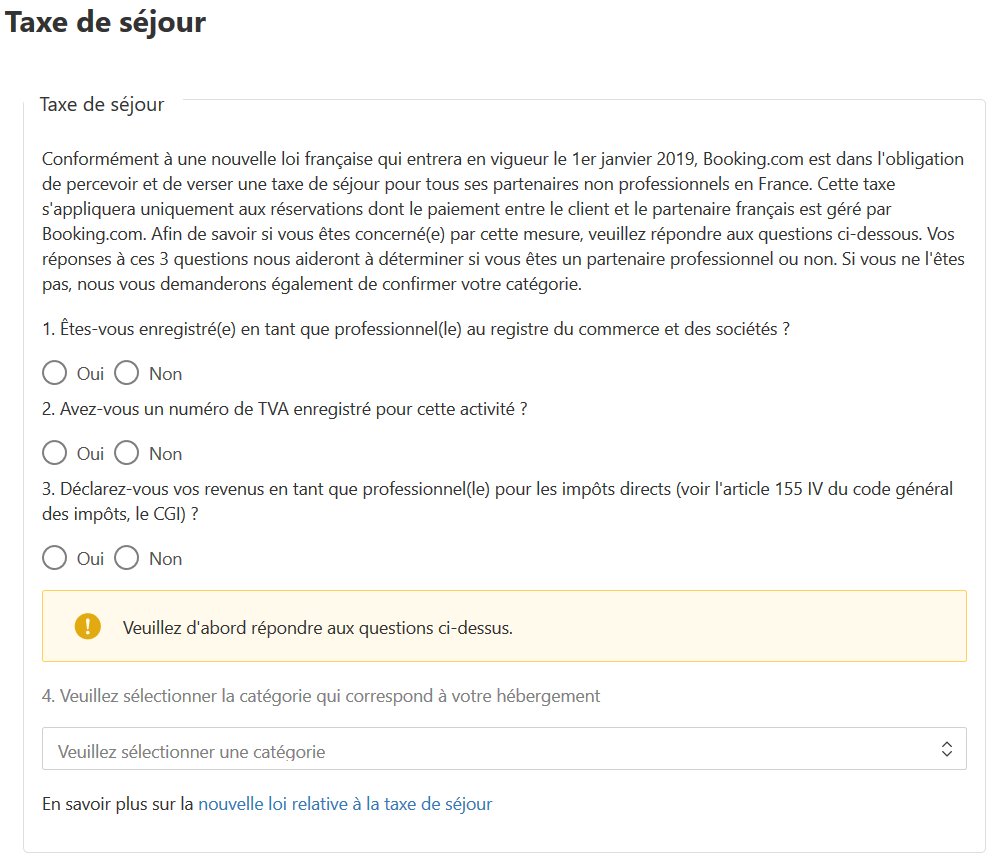

Communication faite par Booking auprès de ses pros hébergeurs en vue de l'application de la réforme de la taxe de séjour au 1er janvier 2019.

Attention, toutefois, cette faculté ne concerne que les hébergeurs sur lesquels s'applique la taxe de séjour au réel et non pas la taxe forfaitaire. Si vous êtes un loueur "non professionnel" d'un bien "non classé ou en cours de classement" et que vous avez placé votre bien en location sur une plateforme qui encaisse le loyer en votre nom, alors la taxe de séjour sera prélevée à la source par la plateforme et sera directement versée à votre collectivité quelques mois plus tard.

Cette obligation - qui entre en vigueur ce 1er janvier - concerne toutes les plateformes qui encaissent pour votre compte qu'il s'agisse d'un OTA comme Booking ou Expedia ou d'une plateforme de location comme AirBnB ou HomeAway qui "qui sont intermédiaires de paiement pour le compte de loueurs non professionnels" (article Article L2333-33 du Code Général des Collectivités Térritoriales).

De ce point de vue, l'année 2019 risque de provoquer pas mal de remous sur ce sujet car, d'une part, certaines plateformes sont tentées d'imposer ce dispositif à tous leurs partenaires hébergeurs (alors qu'aucune obligation ne leur en est faite de leur donner mandat) et, d'autre part, la complexité des calculs aidant (notamment, du fait des abattements), les cas de "trop perçu" ou de "pas-assez-perçu" risquent d'être légions. Mais, cela ne se verra qu'en février 2020, au moment des versements que les plateformes feront aux communes...

Des pertes financières pour les mairies

En effet, jusqu'à présent, quelques plateformes comme AirBnB ont appliqué le prélèvement à la source de la taxe de séjour mais selon un système de double-collecte. En clair, cette dernière appliquait le taux forfaitaire applicable dans votre commune (même si vous êtiez assujetti au taux réel) et reversait son montant à votre mairie. Si votre mairie constatait que vous deviez payer plus (car bénéficiant d'un classement qui vous impose un taux supérieur), elle pouvait vous adresser un ajustement de votre taxe de séjour à lui payer directement, sans pouvoir engager la responsabilité de votre plateforme.

Ce système de double-collecte est abandonné à compter du 1er janvier prochain mais, compte tenu de la complexité des taxes à collecter (avec ou sans abattement), les plateformes semblent maintenir, de leur côté, un prélèvement par défaut calculé sur un taux forfaitaire. Or, si les communes n'appliquent pas la ré-évaluation des taxes dues, il y a fort à parier, qu'à terme, elles y perdent financièrement.

Comme le note le rapporteur de la loi de finances rectificative : "Le choix d’appliquer par défaut (au niveau des plateformes) le tarif prévu pour les meublés non classés, s’il est poursuivi à compter du 1er janvier 2019, risque de complexifier fortement le dispositif de collecte au détriment des logeurs d’hébergements classés. Ce choix est d’autant plus dommageable que la plupart des collectivités renoncent à la collecte différentielle de la taxe de séjour auprès des hébergeurs classés, ce qui induit une perte de recettes non chiffrée à ce jour par l’administration fiscale. Le Rapporteur général considère que la taxe de séjour doit être collectée par les opérateurs numériques au tarif applicable à chaque hébergement tel que fixé par la délibération de la collectivité. Il rappelle que la base légale permettant ce mécanisme de double collecte est supprimée à compter de 2019."

Mais, sur ce point, les plateformes ont déjà prévenu qu'elles n'étaient pas "outillées" pour traiter la complexité du système français de calcul et de collecte de la taxe de séjour.

Les familles risquent de payer plus cher ou de vous réclamer des remboursements

La généralisation de la collecte par les plateformes en ligne pose aussi la question du traitement des exonérations applicables, par exemple, aux mineurs exonérés de taxe de séjour. Les plateformes en ligne ont annoncé que leur système informatique ne permettait pas à ce jour d’identifier et de prendre en compte les exonérations "et qu’il appartenait au voyageur pouvant y prétendre de demander un remboursement à la commune du lieu du séjour".

Pour faire simple, en tant que client, si je m'aperçois que j'ai trop payé de taxe de séjour en louant votre bien, je dois me retourner vers votre mairie. Qui va me dire, à tous les coups : "Désolé, Monsieur, mais nous ne recevrons votre taxe qu'en février de l'année prochaine. Recontactez-nous à ce moment-là et nous verrons s'il est possible de vous adresser un mandat administratif ..."

Bien du courage pour expliquer à votre client que vous ne prenez pas sur vous en lui remboursant le trop-perçu (que vous n'avez pas perçu ...) et que vous le renvoyez s'expliquer avec AirBnB ou votre mairie ...

En clair, il est fort probable qu'un client qui loue avec sa famille (dont ses enfants exonérés) vous demande directement une partie du remboursement de sa taxe de séjour dès son arrivée. Il en aura le droit (car il s'agira d'un trop-perçu) et vous devrez vous plier à sa demande. Car, en première ligne, le collecteur c'est vous; la plateforme locative n'étant qu'un "mandataire".

L'ordre ou le chaos ?

Enfin, pour faciliter la collecte de la taxe de séjour par les plateformes en ligne et leur permettre de connaître les différents tarifs applicables, les plateformes devront se procurer auprès de vous ou de votre maire "le tarif applicable sur votre territoire, le régime d’imposition adopté, les dates de début et de fin de la période de perception, les tarifs et le taux de la taxe de séjour pour chaque nature et pour chaque catégorie d’hébergement, ou encore le loyer en deçà duquel les personnes séjournant dans un établissement sont exonérées de la taxe de séjour doivent être transmis dans un délai de deux mois précédant le début de la période de perception". Théoriquement, il existe une base de données nationale qui regroupe toutes ces infos et la façon d'y accéder devra figurer dans un décret qui n'est pas encore paru mais, qui selon toute vraisemblance, devrait l'être avant le début de la saison prochaine et, au plus tard, au mois de mars.

Toutefois, là aussi, quelques risques subistent, le Rapporteur général de la loi de finances "s’interroge sur la fiabilité des informations disponibles dans la base de données, dans la mesure où cette dernière est alimentée directement par les communes. Or, il a constaté des incohérences dans celle-ci : difficultés d’identification des communes et des EPCI ; absence de données pour certaines communes ou EPCI ; incohérences sur l’application de la taxe additionnelle départementale ; incohérences sur les tarifs adoptés et sur les régimes de perception retenus ; etc. Dans la mesure où ces données seront utilisées à compter du 1er janvier 2019 par les plateformes électroniques intermédiaires de paiement afin de collecter la taxe de séjour, le Rapporteur général estime que l’administration doit mettre en place au plus vite des mesures afin d’assurer la fiabilisation du système d’information".

À ce sujet, anticipant sur le manque de fiabilité de ces systèmes, les plateformes en ligne estiment d'ores et déjà ne pouvoir être tenues responsables des erreurs issues des informations communiquées par les autorités fiscales.

L'été sera chaud ...

Pas de taxe "infidélité"

Allez, pour terminer, et respirer. C'est un détail mais il est bien français et là, on voit bien, qu'en France on ne plaisante pas avec certaines traditions : les législateurs ont décidé de ne pas appliquer de taxe de séjour aux hébergements qui pratiquent le "day use" ou l'hébergement durant la journée. Les cas les plus softs sont, par exemple, ceux d'équipages de compagnies aériennes qui occupent une chambre en journée entre deux escales. Le cas le plus courant est, toutefois, celui du couple illégitime qui se retrouve pour quelques heures dans une chambre d'hôtel pour batifoler. Dans ce cas, pas de taxe de séjour. Un plaisir absolu garanti en quelques sortes ... Sans complexité administrative, sans la moindre traçabilité.